O melhor modelo para o Simples Nacional

[4/4] Série Impactos no Simples Nacional

🚩Série de Artigos: Impactos no Simples Nacional

Esta é a primeira postagem de um grupo de 4 artigos, que traz detalhes sobre a Reforma Tributária e seus impactos no Simples Nacional!

1º Artigo - 19/01/2025 - Introdução + Principais Mudanças ✅

2º Artigo - 22/01/2025 - Operação e Elo da Cadeia ✅

3º Artigo - 26/01/2025 - Avaliação de Fornecedores e Clientes ✅

4º Artigo - 02/02/2025 - Qual caminho/modelo seguir? (leia abaixo) - ✅

Esta série foi preparada para trazer conhecimento, ilustrar as mudanças, e auxiliar no planejamento dos nossos respectivos clientes!

Existem muitas oportunidades com a Reforma Tributária junto aos clientes que atualmente estão no Simples Nacional.

Inclusive algumas decisões precisarão ser tomadas, e elas podem alterar toda a competitividade das empresas!

📚Qual o melhor modelo de arrecação para o Simples Nacional, com a Reforma Tributária?

Essa é a pergunta de “1.000.000 de reais”, e não existe receita de bolo ou bala dr prata.

A resposta desta pergunta requer análise, e ele é extremamente importante para a sobrevivência e competitividade das empresas no Simples Nacional.

Resumo dos artigos anteriores

Esta série de 4 artigos traz uma visão profunda dos impactos da Reforma Tributária às empresas do Simples Nacional.

No primeiro artigo, fizemos um resumo das mudanças, com destaque para o Split Payment e o 2 modelos possíveis de arrecadação: Modelo padrão do Simples Nacional (“Por Dentro”) e o modelo padrão do IBS/CBS (“Por Fora”), a depender do modelo, será possível creditar os impostos IBS/CBS, e também gerar créditos aos respectivos clientes. Criando um diferencial competitivo.

No segundo artigo, destacamos a avaliação do tipo de operação das empresas (Fabricação, Distribuição, Varejo e Serviços) no Simples Nacional e onde elas estão posicionadas no elo da cadeia. Esta avaliação é muito importante e suporta a tomada de decisão sobre qual modelo utilizar (Por Dentro x Por Fora). Com ela entendemos possíveis créditos, impactos aos clientes, etc.

No terceiro artigo, aprofundamos na avaliação dos Fornecedores, para entendermos quem e o que gera créditos de IBS/CBS, e também os benefícios (ou não) dos nossos clientes gerarem estes créditos aos respectivos clientes. Aqui é a parte mais importante da história, pois este exercício coloca os números na mesa.

Hoje iremos avançar sobre os números, e entender como tomar a decisão de qual modelo seguir.

Antes de começar, reforço aqui: Esta decisão é extremamente importante. A sobrevivência e competitividade das empresas no Simples Nacional depende disto e de nós!

Como analisar e definir o melhor modelo de arrecadação?

Para tomar essa decisão, precisamos avaliar 2 itens:

1 - Qual o custo tributário terei nos 2 modelos? (Avaliando o % de IBS/CBS sobre a Receita Bruta)

2 - Existe benefício competitivo em gerar créditos para o meu cliente?

Mãos à Obra!

1 - Qual o meu cenário atual? Antes da Reforma Tributária

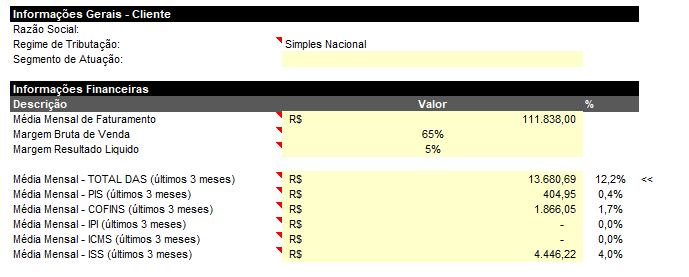

A primeira atividade para realizarmos é avaliar a nossa foto atual, com os impostos atuais: PIS/COFINS/IPI/ISS/ICMS.

Recomendamos avaliar da seguinte forma:

1 - Faturamento médio dos últimos 3 meses

2 - Média de recolhimento via DAS nos últimos 3 meses

3 - Detalhamento do PIS/COFINS/IPI/ISS/ICMS dentro da DAS (Pois estes serão os únicos impostos impactados pela Reforma Tributária, com a substituição pelo IBS/CBS.

4 - Média de recolhimento dos impostos acima nos últimos 3 meses

5 - Avaliar o % dos impostos sobre a Receita Bruta

Exemplo:

Neste exemplo, a DAS total representa 12,2% sobre a Média de Faturamento, mas os impostos que serão impactados, apenas 6,01%.

Este é o ponto de partida para saber realmente o que será impactado.

(O modelo acima esta disponível na planilha do Guia da Reforma Tributária para o Simples Nacional)

2 - Qual a Alíquota do IBS/CBS com a Reforma Tributária para meus produtos?

A segunda etapa para tomada de decisão, é entender qual será a alíquota aplicada aos produtos que a empresa do Simples Nacional fornece.

Atualmente, a alíquota de referência prevista, é de 27,98% (Sim.. a mais alta do mundo!). Porém, existem produtos com redução (Serviços de educação, Remédios, etc.) e produtos com isenção (Alimentos da Cesta Básica - Carnes/Arroz/Feijão/Óleo, etc; Produtos de saúde menstrual, etc.). Isso é muito

Recomendamos avaliar da seguinte forma:

1 - Listar todos os produtos, de acordo com os grupos de clientes (Consumidor Final, Distribuidor, Fabricante, etc.)

2 - Qual a alíquota do IBS/CBS e se existe redução/isenção

3 - Qual a média de vendas mensal

Exemplo:

(O modelo acima esta disponível na planilha do Guia da Reforma Tributária para o Simples Nacional)

3 - Qual o potencial de Créditos com o IBS/CBS na aquisição dos meus insumos/matéria-prima?

O próximo passo da nossa avaliação, consiste em entender quanto podemos gerar de crédito na aquisição dos Insumos/Matéria-Prima, uma vez que esse montante será um redutor da alíquota final.

Recomendamos avaliar da seguinte forma:

1 - Listar todos os fornecedores de Insumos/Matéria-Prima (E também prestadores de serviços à operação)

2 - Identificar o modelo de arrecadação tributária deles (Simples Nacional, Lucro Real, etc.)

3 - Qual a alíquota de IBS/CBS dos produtos fornecidos por eles

4 - Qual o montante adquirido mensalmente

Exemplo:

Desta forma, teremos o potencial de créditos gerados com nossos fornecedores.

4 - Hora de avaliar qual o melhor modelo!

Com todas as informações na mão, precisamos calcular os 2 modelos: “Por Dentro” e “Por Fora”, e assim entender onde teremos melhor viabilidade tributária.

Importante avaliar os cenários comparando os cenários futuro à foto atual.

No exemplo acima, a operação do cliente ficará mais eficiente aderindo ao modelo de arrecadação “Por Fora”, onde terá uma redução de ~R$ 1.300/mês no custo com impostos.

(O modelo acima esta disponível na planilha do Guia da Reforma Tributária para o Simples Nacional)

Reforço aqui, que não existe uma receita de bolo pronta para cada segmento.

Muitos fatores impactam a análise, como fornecedores, margem de lucro, etc.

Outro ponto de destaque à esta avaliação, é que ela não é exatamente idêntica ao Lucro Real. Pois no Lucro Real, além dos impostos sobre a Receita, temos impostos sobre o resultado (IRPJ, CSLL, etc.), porém, estes não serão alterados no Simples Nacional e continuarão sendo recolhidos pela DAS.

Este é um trabalho de Planejamento Tributário importante aos nossos clientes, que agrega valor a nós Contadores, Advogados e Consultores. O resultado disso garante a sobrevivências das empresas do Simples Nacional diante da mudança estrutural que foi a Reforma Tributária!

✅ Guia da Reforma Tributária para o Simples Nacional

Nesta semana iremos lançar o Guia da Reforma Tributária para o Simples Nacional.

O Guia contém:

1 - E-book com as mudanças da Reforma Tributária, Detalhamento das mudanças ao Simples Nacional, Procedimento de avaliação, etc.

2 - Planilha para cálculo detalhado e avaliação dos modelos de arrecadação do Simples Nacional

3 - Vídeo Aula sobre o uso da planilha e como fazer o planejamento tributário.

Com este material, você terá todas as ferramentas necessárias para fazer o planejamento tributário dos seus clientes, e auxiliar a sobrevivência deles com a Reforma Tributária!

OBS: O lançamento do Guia terá uma condição especial para vocês leitores da nossa Newsletter!

Acesse o link abaixo para entrar em nosso grupo exclusivo, e receber as condições especiais de lançamento durante a semana:

Tenho interesse no Guia da Reforma Tributária para o Simples Nacional.